Την ανάγκη ελάφρυνσης των δυσβάστακτων βαρών από...

φόρους και εισφορές στη μισθωτή εργασία επαναφέρει στο προσκήνιο της δημόσιας συζήτησης η Επιτροπή Πισσαρίδη, υπογραμμίζοντας χαρακτηριστικά, στην έκθεση που δόθηκε χθες στη δημοσιότητα, ότι «απόλυτη προτεραιότητα πρέπει να δοθεί στην ελάφρυνση του βάρους στη μισθωτή εργασία» και υπολογίζοντας ότι το «αόρατο χέρι» του κράτους... εξαφανίζει με φόρους και εισφορές ακόμη και το 67% των αποδοχών ενός μισθωτού.Αξίζει να σημειωθεί ότι η κυβέρνηση, στα πρώτα βήματα εφαρμογής της πολιτικής της, το περασμένο φθινόπωρο, δεν είχε δώσει ιδιαίτερη βαρύτητα στη μείωση των επιβαρύνσεων στα μεσαία και υψηλότερα εισοδήματα από μισθωτή εργασία, παρότι αυτές έχουν φθάσει σε επίπεδα που δημιουργούν ακραίες στρεβλώσεις: είναι χαρακτηριστικό ότι, για να λάβει στην Ελλάδα καθαρό μισθό 1.500 ευρώ ένας εργαζόμενος (επίπεδο που για τα ευρωπαϊκά δεδομένα είναι ένας χαμηλός μισθός) ο εργοδότης, δηλαδή η επιχείρηση, θα πρέπει να καταβάλει 2.727 ευρώ το μήνα, ενώ στην Κύπρο το κόστος για την επιχείρηση είναι 1.814 ευρώ, ή 33,5% χαμηλότερα. Για να προσφέρει έναν υψηλό μισθό, της τάξης των 3.000 ευρώ μηνιαίως σε ένα στέλεχος ή επιστήμονα, μια ελληνική επιχείρηση πρέπει να καταβάλει συνολικά 7.148 ευρώ (!) προκειμένου να καλυφθούν οι ασφαλιστικές και φορολογικές απαιτήσεις.

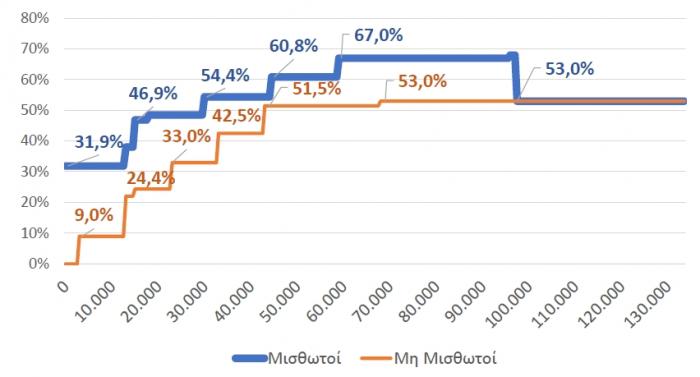

Σύμφωνα με τους υπολογισμούς της Επιτροπής Πισσαρίδη, το ποσοστό των αποδοχών των μισθωτών που κατευθύνεται σε φόρους και ασφαλιστικές εισφορές αρχίζει από το 31,9% στα χαμηλά κλιμάκια αμοιβών και φθάνει ως το 67% για τα υψηλότερα κλιμάκια, ενώ το αντίστοιχο ποσοστό για τους μη μισθωτούς φθάνει ως το 53%.

Όπως τονίζεται σχετικά στην έκθεση της Επιτροπής Πισσαρίδη,

- «Οι πολύ υψηλοί συντελεστές φόρων στην εργασία (μετά τα εισαγωγικά κλιμάκια), ενώ υπάρχει υστέρηση στα αντίστοιχα έσοδα, αντανακλούν το μικρό ποσοστό οικονομικά ενεργού πληθυσμού, την υψηλή ανεργία και το υψηλό ποσοστό αδήλωτης ή υποδηλωμένης εργασίας.

- Υπάρχει σημαντικό περιθώριο και ανάγκη για αλλαγή της δομής των φόρων, ώστε να μειωθούν οι στρεβλώσεις και τα αντικίνητρα στην εξωστρεφή επιχειρηματικότητα. Απαιτείται η φορολογία να γίνει περισσότερο συμβατή με υψηλούς ρυθμούς μεγέθυνσης μεσοπρόθεσμα, μέσω ενίσχυσης της παραγωγικής βάσης της οικονομίας. Ειδικότερα, η φορολογική βάση στη φορολογία εισοδήματος παραμένει περιορισμένη, επικεντρωμένη στη μισθωτή εργασία, με αποτέλεσμα η επιβάρυνση των υψηλών συντελεστών φορολογίας και εισφορών να είναι ασύμμετρα μεγάλη για μικρό μέρος του πληθυσμού.

- Η υπέρμετρη επιβάρυνση της μισθωτής εργασίας από φόρους και εισφορές, ειδικά στη μεσαία εισοδηματική κλίμακα, έχει αρνητικές συνέπειες στην ανταγωνιστικότητα, την παραμονή εξειδικευμένου εργατικού δυναμικού στη χώρα και τα κίνητρα για επίσημη εργασία. Μειώνει τα κίνητρα για παραγωγή, εξωθεί εργαζόμενους στην παραοικονομία ή στην αλλοδαπή, και καθυστερεί τη στροφή της οικονομίας προς την εξωστρέφεια.

- Οι ισχύοντες οριακοί συντελεστές, συμπεριλαμβανομένης και της εισφοράς αλληλεγγύης, είναι ιδιαίτερα υψηλοί και εμφανίζουν πολύ έντονη προοδευτικότητα ήδη από μεσαία εισοδήματα. Η υψηλή φορολόγηση αποθαρρύνει τη δημιουργία θέσεων εργασίας για εργαζόμενους με ιδιαίτερες δεξιότητες, καθώς και τις αντίστοιχες επενδύσεις, που όμως χρειάζεται η χώρα να προσελκύσει για να επιτύχει ισχυρούς ρυθμούς ανάπτυξης. Στη μεταποίηση, το υψηλό μη μισθολογικό κόστος εργασίας επιδεινώνει περαιτέρω τις αρνητικές επενέργειες στη διεθνή ανταγωνιστικότητα από το σχετικά υψηλό κόστος ενέργειας».

Για να διευκολυνθεί η μείωση των επιβαρύνσεων στην εργασία, η Επιτροπή, αφού αναγνωρίζει ότι δεν υπάρχουν γενικά μεγάλα περιθώρια για μειώσεις φόρων, προτείνει να μετατοπιστούν φορολογικά βάρη στην κατανάλωση και να περικοπούν περιττές δαπάνες:

- «Μεταρρυθμίσεις, όπως η δραστική μείωση της φορολογικής επιβάρυνσης της εργασίας είναι χρονικά πιεστικές, απαραίτητες για την παραγωγική ανασυγκρότηση της χώρας. Στο μεταβατικό στάδιο, και ανάλογα με τη δημοσιονομική ισορροπία, μέρος του κενού από τη μείωση των φορολογικών εσόδων μπορεί να χρειαστεί να ισοσκελιστεί από μείωση δαπανών, με έμφαση στην περιττή γραφειοκρατία, οργανισμούς χαμηλής απόδοσης, και άλλες μη αποτελεσματικές λειτουργίες. Η μείωση των δαπανών απαιτεί μια δύσκολη ισορροπία διότι υπάρχουν τομείς που χρήζουν ενίσχυσης, όπως η προσχολική εκπαίδευση, η υγεία και άλλες σημαντικές προτεραιότητες».

Οι 11 προτάσεις για άμεσα μέτρα

Στις 11 προτάσεις που περιλαμβάνει η έκθεση ξεχωρίζουν καινοτομίες, για τα ελληνικά δεδομένα, όπως η θέσπιση ειδικού θεσμού που θα αναλάβει την απλοποίηση του φορολογικού συστήματος, αλλά και η καθιέρωση ρήτρας μη επιδείνωσης του φορολογικού πλαισίου, που θα εξασφαλίζει σταθερότητα σε όσους κάνουν επενδύσεις για δέκα χρόνια. Επίσης, προτείνεται ένταξη όλων των εισοδημάτων (όπως π.χ. και τα εισοδήματα από ενοίκια) στην φορολογική κλίμακα, κάτι που θα αυξήσει τις επιβαρύνσεις στους ιδιοκτήτες με υψηλά εισοδήματα από ενοίκια.

Αναλυτικότερα οι 11 προτάσεις Πισσαρίδη προβλέπουν:

- Αναμόρφωση των φορολογικών συντελεστών και των φορολογικών κλιμακίων εισοδήματος στην κατεύθυνση της περαιτέρω απλοποίησης. Σύγκλιση προς τον μέσο όρο της Ευρωζώνης (προσαρμοσμένη στα μέσα εισοδήματα). Εναρμόνιση των κλιμακίων φορολογίας εισοδήματος και ασφαλιστέων αποδοχών ώστε να μην επιβαρύνονται τα εισοδήματα από εργασία, ταυτόχρονα, με υψηλούς φορολογικούς συντελεστές και υψηλές ασφαλιστικές εισφορές.

- Συνεχή προσπάθεια απλοποίησης του φορολογικού συστήματος, με τη θέσπιση ειδικού θεσμού (στο πρότυπο του Office for Tax Simplification του Ηνωμένου Βασίλειου).

- Εξομοίωση και ενιαία φορολογική μεταχείριση των εισοδημάτων από διαφορετικές πηγές, ώστε να μην καταστρατηγείται και η έννοια της προοδευτικότητας της φορολογικής κλίμακας.

- Σταδιακή μεταφορά του ΕΝΦΙΑ σε τοπικό επίπεδο, με αντίστοιχη προσαρμογή των μεταβιβάσεων από την κεντρική κυβέρνηση προς τους ΟΤΑ.

- Ενίσχυση αποταμίευσης νοικοκυριών με κίνητρα για μεσοπρόθεσμες και μακροπρόθεσμες επενδύσεις μέσω της ελληνικής κεφαλαιαγοράς και ειδικών επενδύσεων.

- Ευνοϊκότερη φορολογική μεταχείριση των επενδύσεων των επιχειρήσεων σε μηχανολογικό εξοπλισμό, με μεταβολή του σημερινού εισοδήματος δεκαετούς φορολογικής απόσβεσης με επιταχυνόμενες αποσβέσεις εντός τριετίας.

- Άρση αντικινήτρων για τη μεγέθυνση εταιρειών εντός της χώρας.

- Σταθερό φορολογικό πλαίσιο για τις επιχειρήσεις. Δεκαετής ρήτρα μη επιδείνωσης του φορολογικού πλαισίου για νέες επενδύσεις.

- Μείωση της φορολόγησης των ενεργειακών προϊόντων για τη βιομηχανία και εξέταση της δυνατότητας επιβολής περιβαλλοντικού φόρου σε εισαγωγές (carbon border tax) από χώρες οι οποίες δεν έχουν θεσπίσει τα κατάλληλα περιβαλλοντικά μέτρα.

- Αυστηρότερα και εντατικότερα μέτρα ελέγχου για τον περιορισμό της λαθραίας διακίνησης καυσίμων και καπνικών προϊόντων, με εξασφάλιση του κατάλληλου εξοπλισμού και τεχνογνωσίας.

- Ενίσχυση κινήτρων για συρρίκνωση της παραοικονομίας μέσω επιβράβευσης και στοχευμένης χρήσης ηλεκτρονικών πληρωμών.

Δεν υπάρχουν σχόλια:

Δεν επιτρέπονται νέα σχόλια.